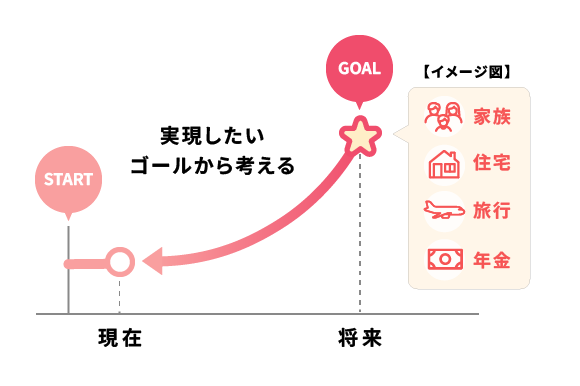

お客さま一人ひとりの理想的なライフプランは異なります。

それぞれの「夢」や「目標」、「理想の暮らし」を叶えるために、具体的なゴールを考えてみましょう。ゴール到達に向けて、1つの商品だけでなく、複数の商品を組み合わせることも大切です。

金融機関コード:1394

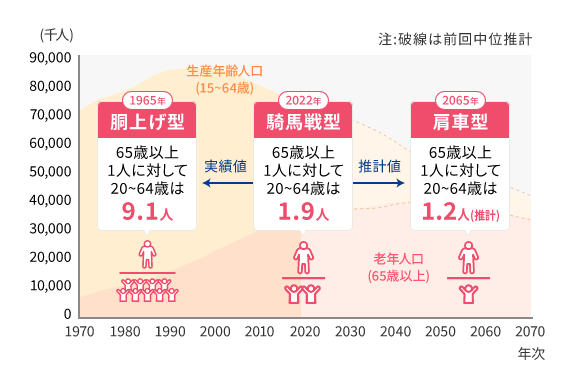

少子高齢化が進むと、現役世代の負担は増大していきます。

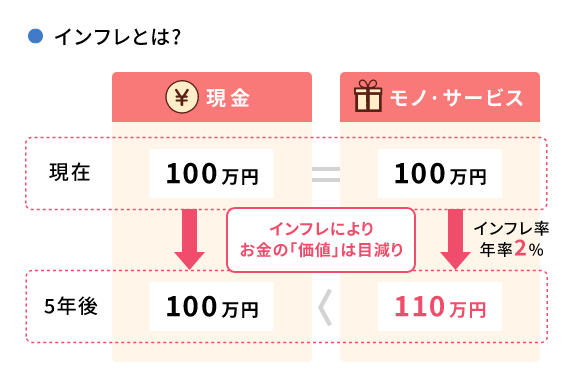

日本では物価の変化などにともない、長く続いていた低金利の時代から「金利のある世界」へシフトしていますが、欧米と比べると引き続き低い水準です。さらに、物価が上昇しインフレが進むとお金の実質的な「価値」は低下します。

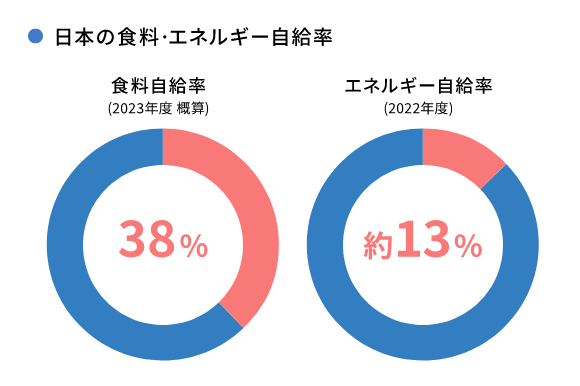

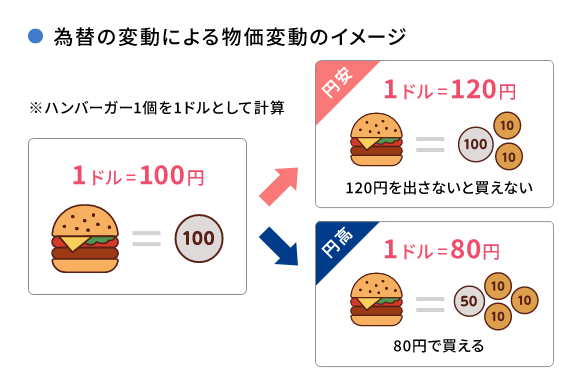

また、多くのものを輸入に頼っている日本では、輸入品そのものの価格高騰や円安により物価が上昇する可能性があります。

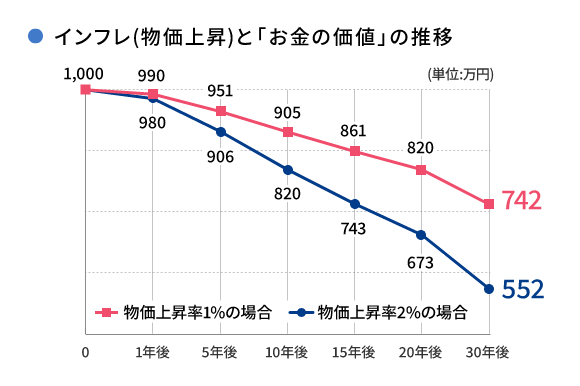

現預金であればお金自体が減ることはありませんが、何も運用せずにインフレ(物価上昇)が継続していけば、お金の実質的な「価値」はさらに低下していきます。

例えば、

何も運用せず、物価が年率2%ずつ上昇した場合…

30年後には、元本1,000万円の実質的な価値は、

552万円と約半分の「価値」に目減りします。

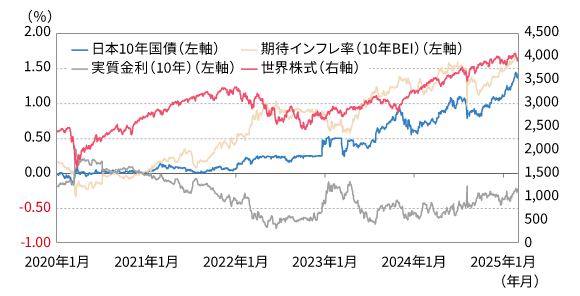

金利と物価上昇率の関係を表したもの。

左の表では、名目10年国債利回りと期待インフレ率をもとに算出しています。

実質金利が

プラスだと

(名目10年国債利回り≧インフレ率)

適度な運用でお金の「価値」が守れる

実質金利が

マイナスだと

(名目10年国債利回り<インフレ率)

お金の「価値」が目減りする

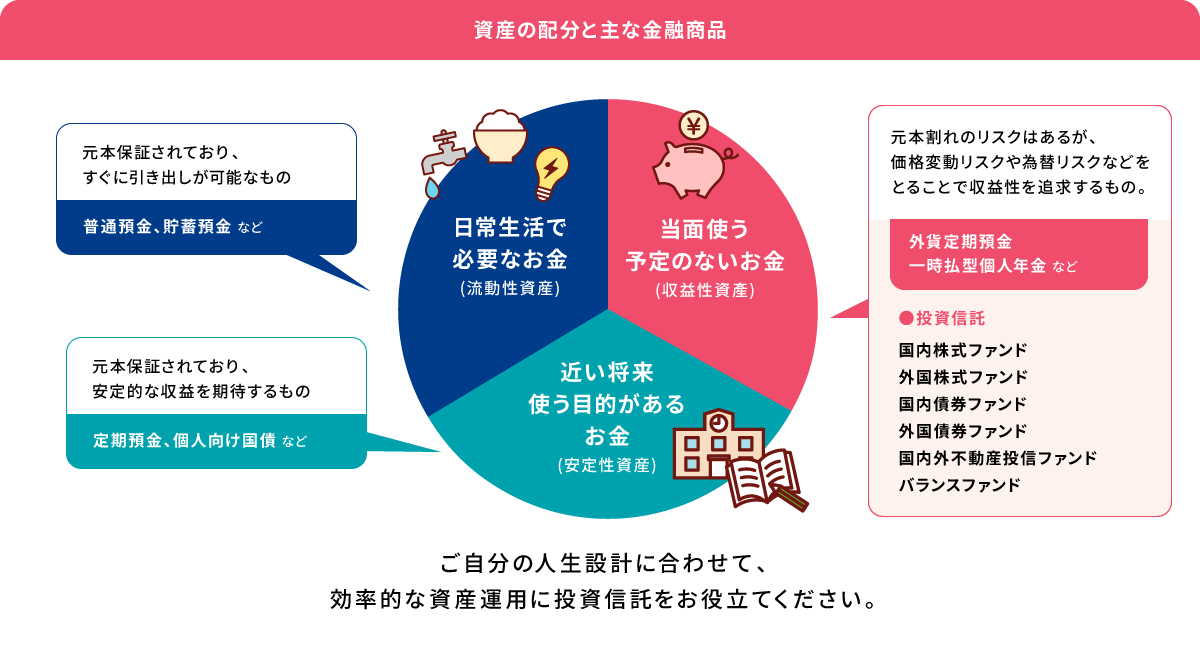

お金の性格は大きく3つのタイプに分けられます。資産運用・資産形成のためにお金を色分けしてみよう。

お客さま一人ひとりの理想的なライフプランは異なります。

それぞれの「夢」や「目標」、「理想の暮らし」を叶えるために、具体的なゴールを考えてみましょう。ゴール到達に向けて、1つの商品だけでなく、複数の商品を組み合わせることも大切です。

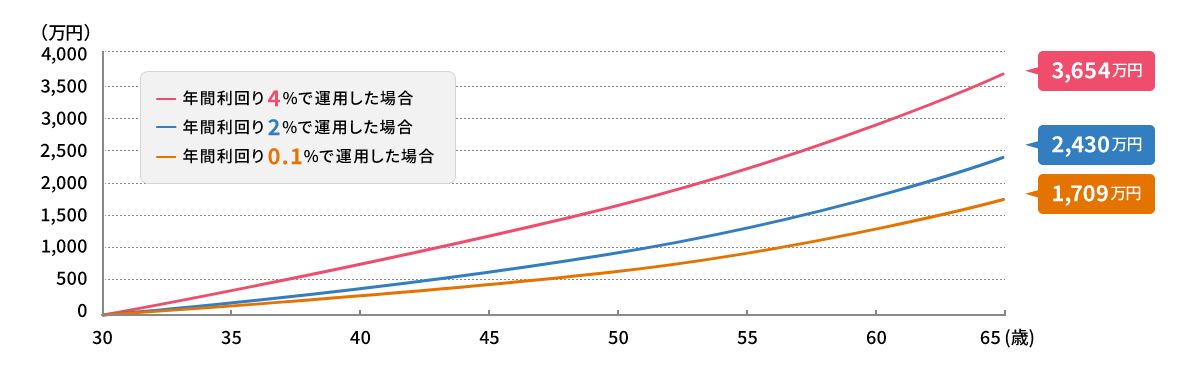

30歳から65歳まで、それぞれの金利で毎月4万円を積立てた場合を見てみましょう。

積立ながら少しでも高い利回りで運用していくことで、65歳までにより多くの老後資金を準備することができます。

資産運用の必要性について

ご理解いただけたでしょうか。

では、実際どのように資産運用を

はじめればいいのか?

飯田信用金庫では、

初心者の方でも手軽に投資を

はじめられる、投資信託での

資産運用をおすすめいたします。