iDeCoとは

iDeCo(個人型確定拠出年金)は公的年金に上乗せとなる法律で定められた年金制度で、掛金が全額所得控除になる等大きな税制メリットがある制度です。

当金庫が取り扱う個人型確定拠出年金(401k個人型年金プラン)は、確定拠出年金の運営管理機関である損保ジャパンDC証券(株)と提携し、受付業務を行っています。

iDeCo(個人型確定拠出年金)

のしくみ

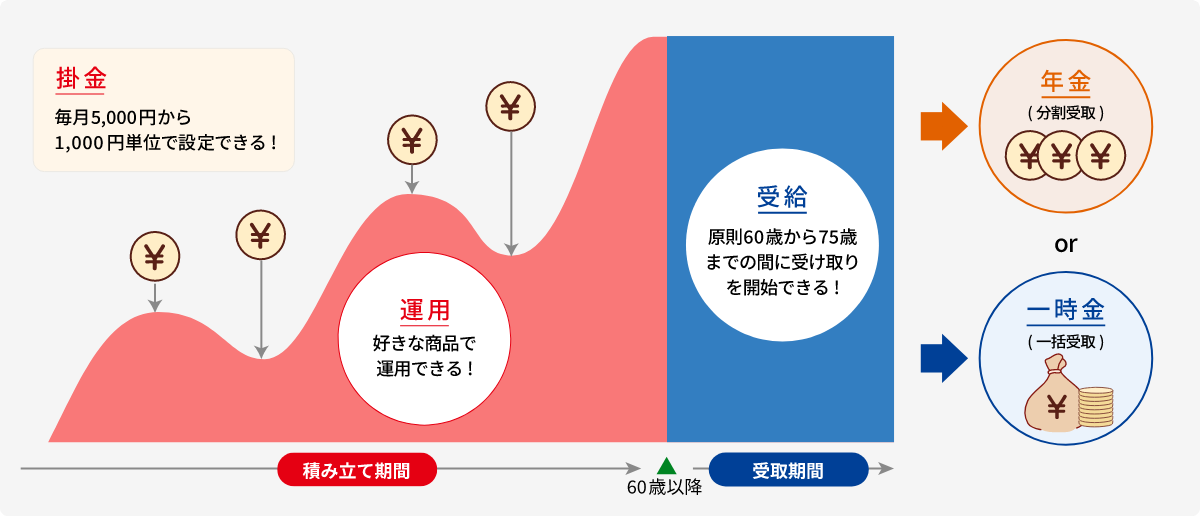

ご加入者が月々の掛金を積み立て(拠出)し、ご加入者自身が年金資産の運用方法を選択、その運用結果に基づいて受給するものです。制度運営や資産の管理等は、運営管理機関等の専門機関が行います。確定拠出年金制度は、毎月お金を積み立てて、より大きくふやして受け取ることをめざします。

-

拠出

毎月お金を積み立てることを

「掛金を拠出する」といいます -

運用

運用商品を選ぶことを

「運用を指図する」といいます -

受給

運用したお金を受け取ることを

「受給する」といいます

注意事項

- 公的年金を補う制度となります。原則として中途脱退や60歳までの途中引出しができません。

- 経済情勢・運用状況等によっては、必ずしも積み立てたお金が増えるわけではありません。

- 運用の結果次第では減ることもあります。

制度イメージ

個人型確定拠出年金の大きな特長は、掛金拠出時や運用、さらには受給時にいたるまで、税制優遇を受けられる点にあります。

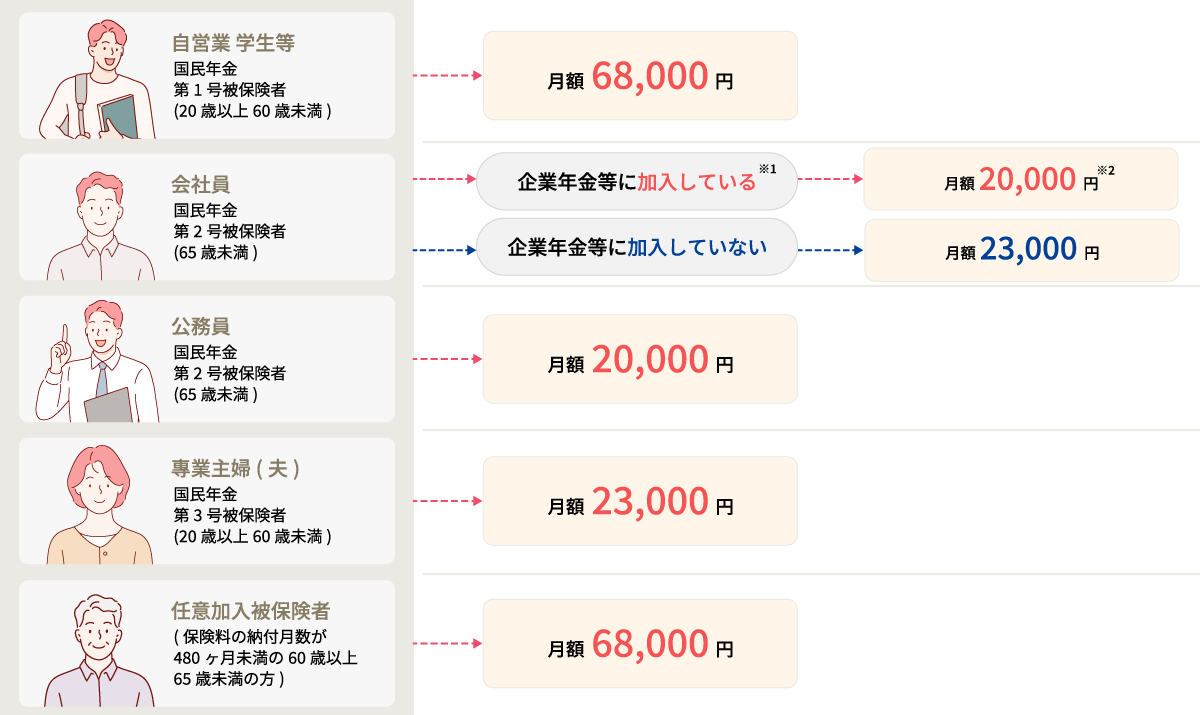

加入対象者と掛金限度額

- 企業年金等とは企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)、厚生年金基金等。

-

企業型DCのマッチング拠出選択者や事業主掛金が年単位拠出されている場合は加入できません。

月額55,000円から各月の事業主の拠出額(企業型DCの事業主掛金額とDB等の他制度掛金相当額の合計)を控除した額が上限となるため、事業主の拠出額によってはiDeCo掛金の拠出限度額が少なくなったり、iDeCo掛金の最低金額(5,000円)を下回り、拠出できなくなることがあります。また、年単位拠出は選択できません。

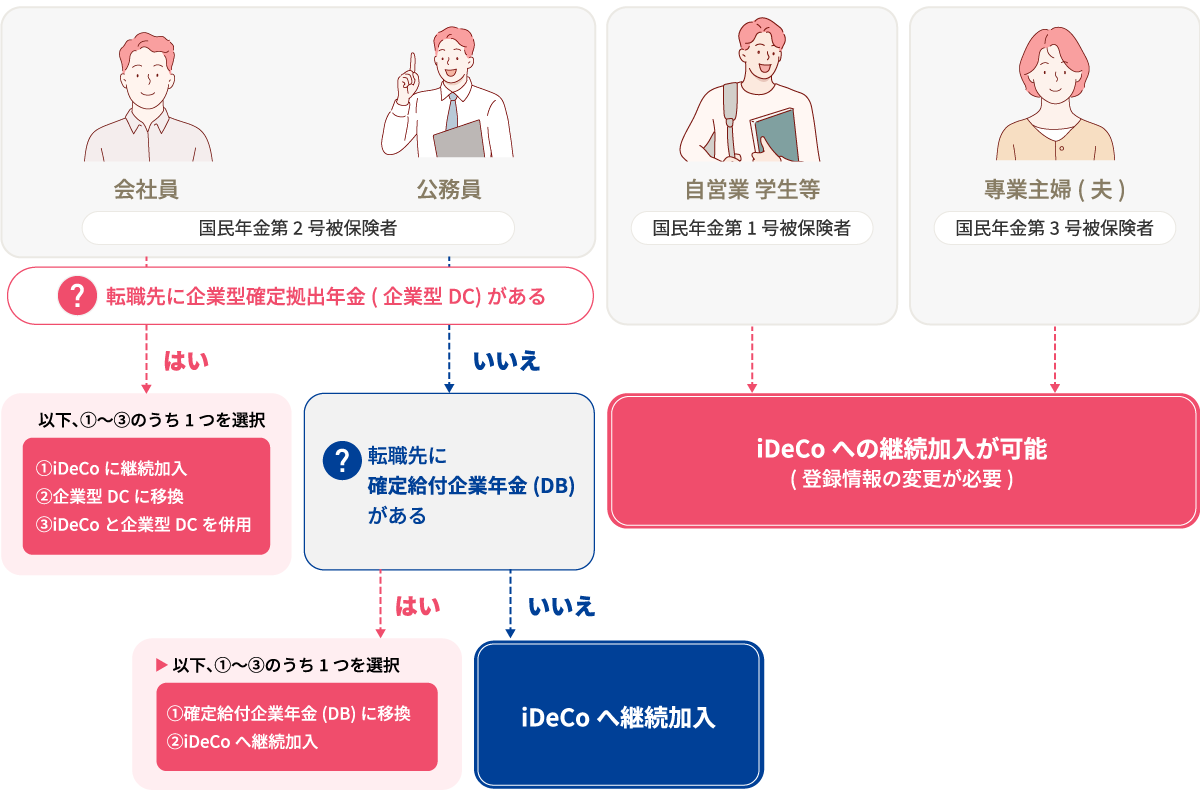

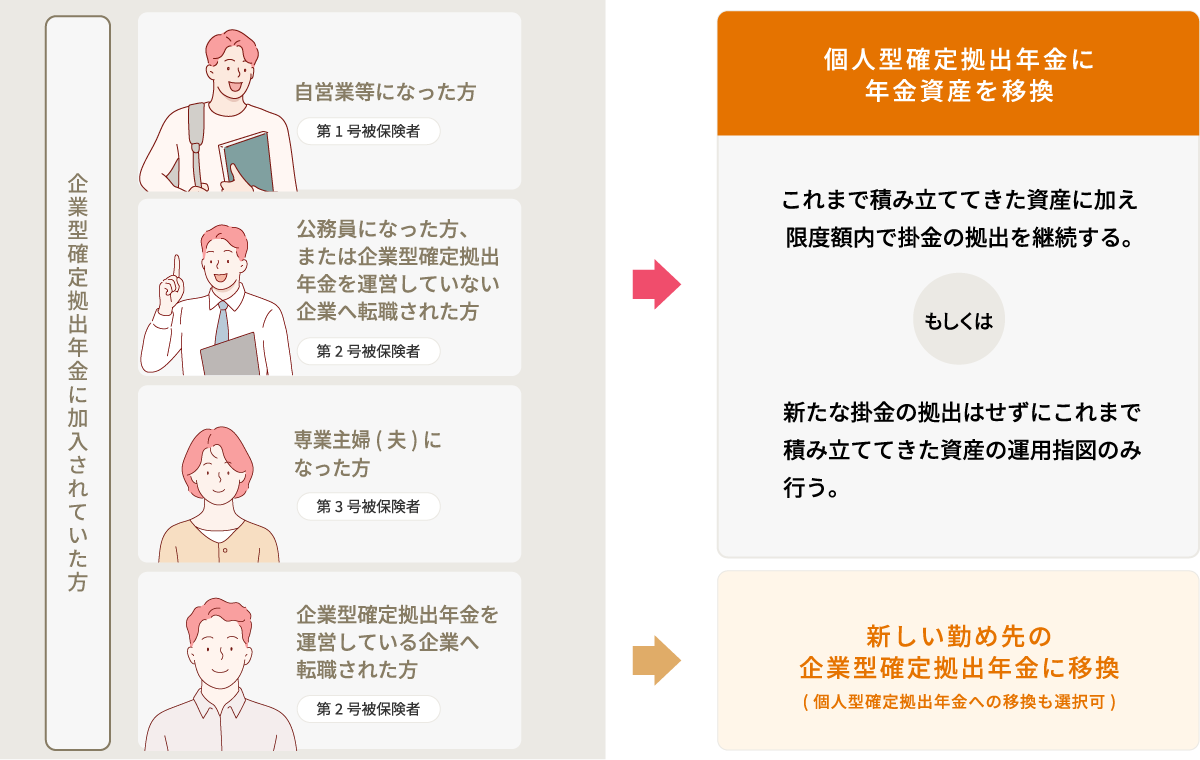

iDeCoに加入中、転職・離職した場合の手続き

iDeCoでは加入後に離職・転職された場合でも、積み立てた資産を持ち運び、運用を続けることができます。離転職後の状況によって取り扱いが異なります。

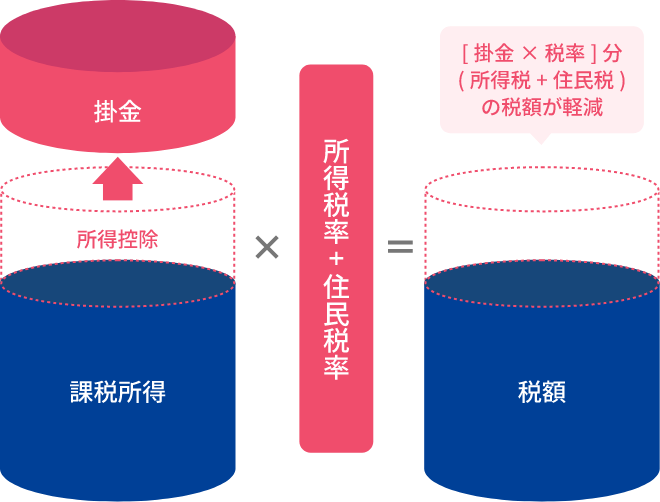

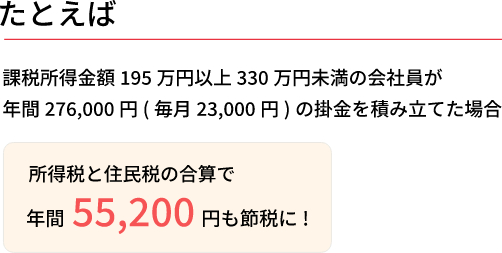

iDeCoのメリット

メリット1

掛金拠出時に所得税と住民税を軽減できます

- 上記税制メリットは復興特別所得税分を加味しておりません。

メリット2

運用期間中の収益は非課税です

通常、個人で運用した場合、利子や分配金などの運用益に課税されますが、確定拠出年金で運用した場合、運用益は非課税となり、そのまま運用に回すことができます。

- 確定拠出年金の年金資産は特別法人税の対象ですが、現在課税は凍結されています。

メリット3

受取時も税制面で優遇されます

-

分割で受け取る場合

老齢給付金を分割で受け取る場合は雑所得と

なり、ほかの公的年金などと合算して

公的年金等控除の対象となります。 -

一括で受け取る場合

老齢給付金を一括で受け取る場合は退職所得

となり、退職所得控除が受けられます。

老齢給付金のケース

年金(分割)で受け取る場合の例

- 65歳未満の方は、公的年金等の収入金額合計が130万円未満の場合、公的年金等以外の所得金額に応じて40~60万円の公的年金等控除が受けられます。

- 65歳以上の方は、公的年金等の収入金額合計が330万円未満の場合、公的年金等以外の所得金額に応じて90~110万円の公的年金等控除が受けられます。

一時金(一括)で受け取る場合の例

- 掛金の拠出期間が20年の方は、800万円の退職所得控除が受けられます。

- 掛金の拠出期間が30年の方は、1,500万円の退職所得控除が受けられます。

- 一時金(一括)で受け取る場合、同年、もしくは前年以前19年以内に退職金が支給されている場合は、それらの退職金の勤続期間との重複を考慮して退職所得控除額を計算します。

- 障害給付金 …

- 年金(分割)で受け取る場合、一時金(一括)で受け取る場合ともに非課税です。

- 死亡一時金 …

- みなし相続財産として、相続税の対象になります。

企業型確定拠出年金からの

移換について

企業型確定拠出年金にご加入されていた方で、転職・離職などをされた場合、ご自分の年金資産を次の制度に持ち運ぶことができ、これを移換といいます。

引き続き掛金を拠出することも可能です。

60歳未満で企業型確定拠出年金を導入している企業をご退職された方は、

原則6ヵ月以内に確定拠出年金資産の移換手続きをする必要がございます。

6ヵ月以内に移換手続きをしなかった場合

加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、 年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

- 自動移換されると、掛金の拠出や運用指図・給付の請求ができません。また現金として管理されるため運用できません。

- 自動移換されている期間は通算加入者等期間に含まれません。

- 自動移換された月の4ヵ月後から管理手数料が徴収され、その他自動移換にかかる手数料が発生します。