基準価額と分配金

基準価額

投資信託の値段のことを「基準価額」といい、投資信託の取引をおこなう際の単位は「口(くち)」といいます。

例えば、運用を開始する時点で1口1円で購入できた投資信託は、運用を開始すると、1口の値段が運用の成果によって変動していきます。

基準価額は、投資信託の一口あたりの値段のことで、投資家が投資信託を購入・換金する際は、基準価額で取引がおこなわれます。

投資信託の資産のうち、投資家に帰属する額を「純資産総額」といいます。この純資産総額を投資信託の総口数で割ると、一口あたりの価額、すなわち「基準価額」が算出されます。

分配金

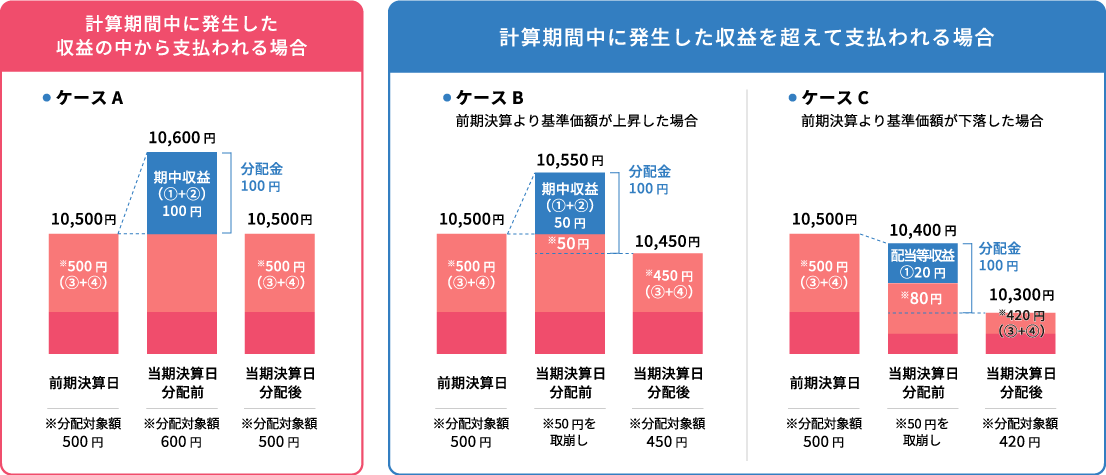

分配金と基準価額の関係

分配金は、計算期間中に発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

- 配当等収益(経費控除後)

- 有価証券売買益・評価益(経費控除後)

- 分配準備積立金

- 収益調整金

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益をみると、次の通りとなります。

ケースA

分配金受取額100円+当期決算日と前期決算日との基準価額の差0円=100円

ケースB

分配金受取額100円+当期決算日と前期決算日との基準価額の差▲50円=50円

ケースC

分配金受取額100円+当期決算日と前期決算日との基準価額の差▲200円=▲100円

- A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。

このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。